19 лютого

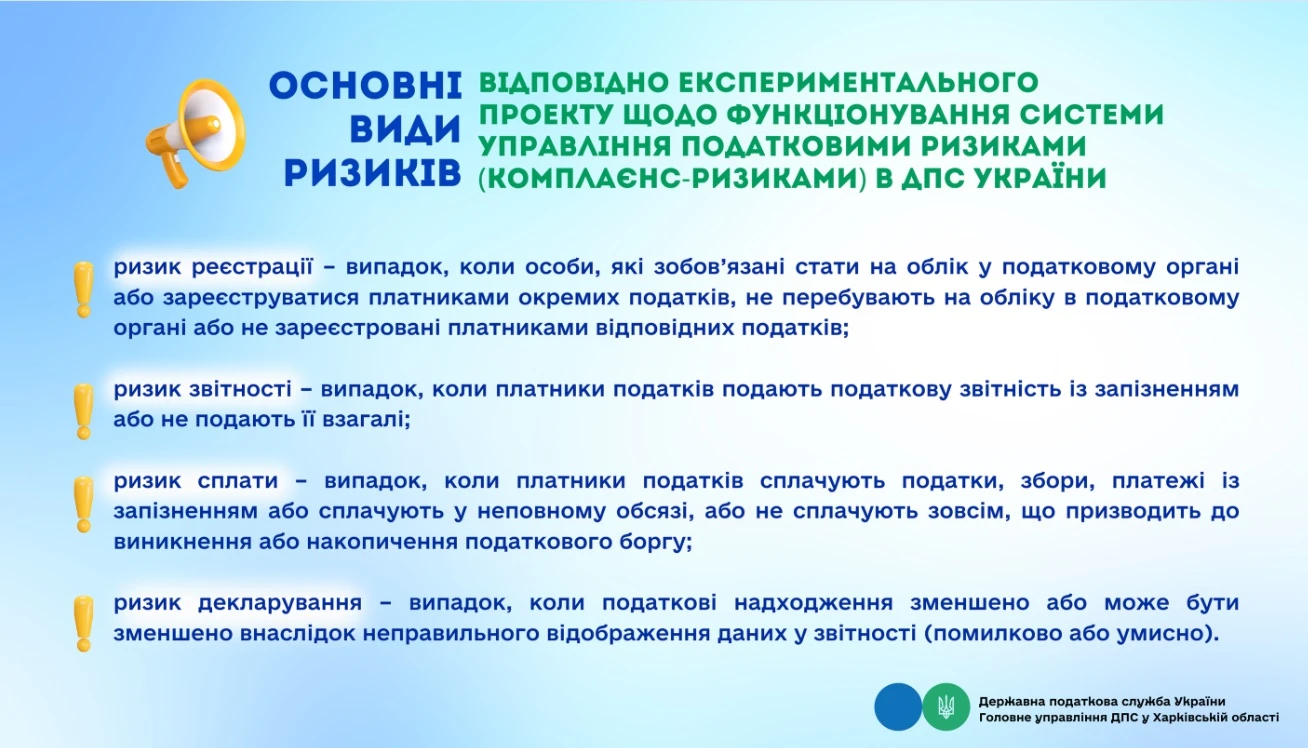

Комплаєнс-ризики: 4 основні види ризиків, які платники податків не повинні допускати

ДПС впроваджує систему управління податковими ризиками, яка передбачає автоматичну ідентифікацію комплаєнс-ризиків. Основні ризики включають ризик реєстрації, звітності, сплати та декларування, що дозволить зменшити втручання податкових органів у діяльність бізнесу та забезпечити неупереджене адміністрування податків і зборів

Оподаткування та сплата військового збору ФОПом–загальником

ФОП зобов’язані подавати річну податкову декларацію та розраховувати авансові платежі з податку на доходи самостійно на підставі фактичних доходів і витрат за кожний календарний квартал. Авансові платежі сплачуються до 20 числа місяця після кожного кварталу, за винятком четвертого кварталу

18 лютого

Нові декларації для єдинників: ознайомлюємося. Як створити резерв відпусток на 2025 рік. Податкові перевірки – 2025. ТТН: хто виписує, скільки зберігати🙋♀️ Вечірній бухгалтер від 18.02.2025

Коротко, структурно, зрозуміло розповідаємо про головні бухгалтерські новини на цей час. Радимо кращі статті та консультації дня, даємо зразки документів. І зовсім трошки професійного гумору 😉

Податковий розрахунок: що змінилось для гіг-спеціалістів

З 1 січня 2025 року в Україні набувають чинності нові правила подання Податкового розрахунку. Цей документ стосується сум доходів, нарахованих фізичним особам, податків, утриманих із цих доходів, а також нарахованого єдиного внеску. Важливі зміни впливають на резидентів Дія Сіті, що пов’язано із введенням нових кодів та категорій

Сплата за ліцензію на пальне: місце діяльності чи реєстрації

Розбираємось, куди зараховується плата за ліцензії на виробництво, оптову та роздрібну торгівлю пальним згідно з Законом №3817. Від місця провадження діяльності до місцезнаходження ліцензіата – визначаємо правильний бюджет для сплати

Процедура отримання ліцензії на роздрібну торгівлю алкоголем та тютюновими виробами

З 1 січня 2025 року ліцензії на роздрібну торгівлю алкоголем, тютюновими виробами та рідинами для електронних сигарет видаватимуть територіальні органи ДПС. Для отримання ліцензії необхідно подати заяву в електронній або паперовій формі, зазначивши всі необхідні дані та сплатити перший платіж. Ліцензії також можуть видаватися в автоматичному режимі через електронні сервіси

Затверджено план пріоритетних дій Уряду на 2025 рік

Ознайомтесь з ключовими напрямками роботи Кабінету Міністрів України на 2025 рік: відновлення країни після збройної агресії, євроінтеграція, співпраця з міжнародними організаціями та досягнення цілей сталого розвитку – дізнайтесь більше про пріоритети Уряду

Нумерація уточнюючих розрахунків при уточненні показників за жовтень-грудень 2024 року

В уточнюючих розрахунках Об’єднаної звітності номер розрахунку вказувати за кожний місяць новий чи такий як за квартал (приклад: жовтень-2, листопад-3, грудень-4 чи жовтень-грудень буде під номером 2)?

Коригування сум ЄСВ та реквізитів в Додатку 1 після подання Податкового розрахунку

Яким чином у Додатку 1 до Податкового розрахунку після закінчення строку його подання, провести коригування сум ЄСВ та реквізитів, що стосуються застрахованої особи у зв’язку з виправленням помилок?

Податкові перевірки - 2025: що потрібно знати платнику податків

Ознайомтеся з особливостями формування плану-графіка перевірок на 2025 рік та дізнайтеся, які підприємства можуть потрапити до переліку на перевірку. Розглянемо порядок формування та критерії відбору платників податків для включення до плану-графіка, а також періодичність проведення перевірок залежно від ступеня ризику

Товар забирають покупці власним транспортом або через перевізника: кому виписувати ТТН та чи потрібно зберігати

Приватне підприємство продає товар. Покупці: юридичні особи, ФОП, фізичні особи. Товар покупці забирають або власним транспортом, або наймають перевізників. Кому з цих категорій покупців ми маємо виписувати ТТН і чи повинні ми ці ТТН зберігати як первинні документи?

Провели в РРО неповну суму вартості проданих товарів: яка відповідальність

За проведення розрахункових операцій з використанням РРО на неповну суму вартості проданих товарів, передбачені штрафи у розмірі: 100% суми, на яку здійснено продаж товарів (робіт, послуг) за перше порушення та 150% такої суми за наступні порушення